【2人に1人が利用】奨学金の実態を徹底解説|返済額・種類・体験談まで

最終更新日:2026年5月

【2人に1人が利用】奨学金の実態を徹底解説|返済額・種類・体験談まで

こんにちは、ゆきです。

「奨学金って、どれくらいの学生が使っているの?」「返済って実際どのくらい大変なの?」——そんな疑問を持ったことはありませんか?

私自身、無利子の奨学金を借りて文系私立大学に一人暮らしで通い、今も毎月2万2,000円を返済中です。総額約300万円を借り、残高はまだ260万円あります。リアルな経験者として、最新データと体験談を交えながら奨学金の実態をまるごと解説します。

子どもの進学を控えた親御さん、これから奨学金を申請しようとしている学生さん、すでに返済中で悩んでいる方——どなたにも役立つ内容になっていますので、ぜひ最後まで読んでみてください。

1.奨学金の利用状況は?最新データをチェック

奨学金というと「一部の経済的に厳しい学生だけが使うもの」というイメージを持つ方もいるかもしれません。でも実態はまったく違います。

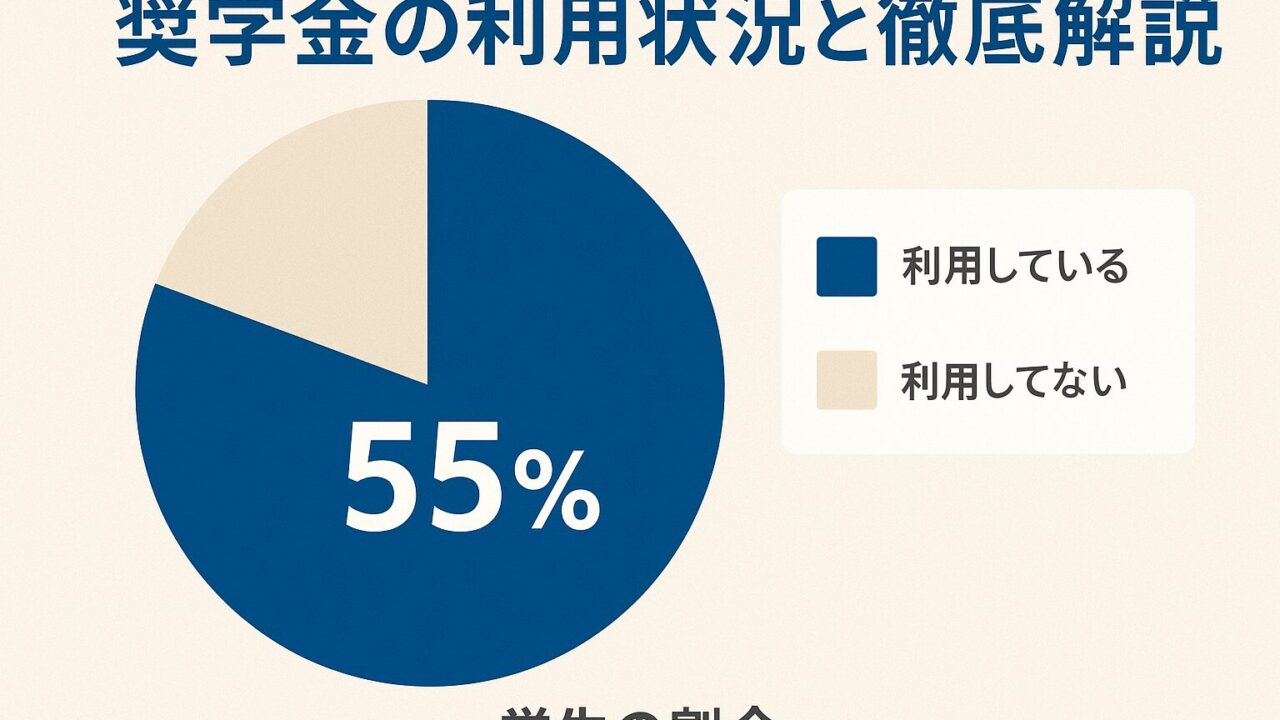

日本学生支援機構(JASSO)の「学生生活調査(令和4年度)」によると、大学(昼間部)に在学する学生のうち、約55%が奨学金を利用しています。つまり、2人に1人以上が利用者です。

さらに令和6年度のJASSOデータによると、高等教育機関全体(大学・短大・大学院・専門学校など)では学生約358万人のうち約115万人、およそ3人に1人がJASSOの奨学金を利用しています。

💡「55%」は大学昼間部に限った割合、「3人に1人」は大学院・専門学校なども含む高等教育機関全体の割合です。母集団が違うので数字のズレが生じますが、どちらも「奨学金は特別なものではない」ことを示しています。

私の周りでも、「自宅から国公立に通っている人は借りていない」「一人暮らしや私立大の人はほとんど借りている」という印象でした。私自身も私立大学に一人暮らしで通ったので、奨学金なしでは大学進学そのものが難しかったと思います。

大学の種類別・居住形態別の利用傾向

利用率は一律ではなく、進学先や住環境によって大きく差があります。

- 私立大学・一人暮らし:奨学金利用率が最も高く、複数の奨学金を併用するケースも珍しくない

- 国公立大学・自宅通学:学費が比較的安く、利用率は低め

- 専門学校・短大:学費は私立大より低いが、修業年限も短いため総額は変わらないケースも

- 大学院(修士・博士):研究に専念するため収入が得にくく、奨学金への依存度が高い傾向

つまり、「どこに進学してどう暮らすか」が奨学金の必要性を大きく左右するということです。進路選択と同時に、家庭の経済状況をしっかり確認しておくことが重要です。

2.奨学金の種類と利用割合

奨学金には大きく分けて「貸与型」と「給付型」があります。この違いを理解しておくことが、賢い奨学金選びの第一歩です。

- 貸与型(返済が必要):無利子(第一種)と有利子(第二種)に分かれる。令和6年度では学生の約26.4%が利用。利用者の大多数はこちら。

- 給付型(返済不要):近年急速に拡充。令和6年度では学生の約10.5%が利用しており、「特別な制度」ではなくなりつつある。

第一種と第二種の違い

貸与型の中でも、「無利子か有利子か」は返済総額に大きな差をもたらします。

- 第一種奨学金(無利子):学力・家計の基準が厳しめ。私立大学自宅外通学の場合、月額最大6万4,000円。

- 第二種奨学金(有利子):利率は上限年3%だが、変動型・固定型が選べる。月額2万〜12万円の範囲で自分で選択できる。

たとえば月10万円を4年間借りた場合、元本合計は480万円。有利子で年2%なら10年返済で総返済額は約530万円以上になることもあります。金利の差は数十万円単位で跳ね返ってくるため、条件が合うなら第一種や給付型を最優先で検討すべきです。

給付型奨学金の拡充

2020年度からスタートした「高等教育の修学支援新制度」により、給付型奨学金と授業料減免が大幅に拡充されました。対象は住民税非課税世帯やそれに準ずる世帯の学生で、私立大学自宅外通学の場合、年間最大約91万円の給付が受けられます。

さらに2024年度からは多子世帯(子ども3人以上)や理工農系の学生にも対象が広がり、中間層にも門戸が開かれつつあります。「うちは対象外かも」と思い込まずに、必ずJASSOの公式サイトや高校・大学の窓口で確認してみてください。

3.返済者の状況:リアルな数字で見る

「借りた後どうなるか」を知らずに申請するのは危険です。返済の実態をしっかり把握しておきましょう。

2026年3月に発表された20代100人への調査によると、月々の返済額の平均は約1万7,000円。返済期間は10年以上が約6割を占め、中でも「10〜15年未満」が33%、「20年以上」が14%と、長期返済が当たり前になっています。

私の返済状況(リアルな数字)

- 借入総額:約300万円(第一種・無利子)

- 月々の返済額:2万2,000円

- 現在の残高:約260万円

- 残り返済期間:約10年

私は無利子なので繰り上げ返済はしていません。手元の資金をNISAで運用した方が長期的にはプラスになると判断しているからです。たとえば月2万円をオルカン(全世界株)に積み立てた場合、年率5%で10年間運用すると約310万円になる計算です。無利子の借金を急いで返すより、資産を育てる方が合理的な選択になり得ます。

もちろん、これは無利子の場合の話。有利子の奨学金は利率次第で繰り上げ返済した方が得なケースもあるので、一概には言えません。

返済がライフプランに与える影響

同世代の友人から「返済が重くて結婚や出産のタイミングを遅らせている」という声を何度も聞きました。実際、月2万円前後の返済が10年以上続くということは、20代後半〜30代前半というキャリアと家族形成の最重要期に、毎月その金額が固定費として消えていくということです。

- 結婚式の費用が用意しにくい

- 住宅ローンとの二重払いになる

- 育児休業中に収入が減ったとき返済が重くなる

- 転職や独立のタイミングを逃す

こうしたリスクを踏まえた上で「いくら借りるか」「どう返すか」を戦略的に考えることが、奨学金と上手に付き合うコツです。

4.奨学金利用が増えている4つの背景

なぜここまで奨学金が「当たり前」になったのか。構造的な背景を理解することで、制度を正しく使う視点が生まれます。

- 学費の上昇:私立大学の年間授業料は平均で100万円を超え、4年間の総額は入学金・施設費を含めると500〜600万円に達する。国公立大学も値上がり傾向が続き、2024年度に東京大学が67年ぶりの値上げを発表して話題になった。

- 生活費の負担増:一人暮らしをする学生は家賃・光熱費・食費だけで月8〜12万円かかるケースも。コロナ禍以降の物価高でさらに生活費は圧迫されている。

- 家庭の収入格差の固定化:「中間層」と呼ばれる世帯でも、子どもの大学進学に際して貯蓄だけでは対応しきれない現状がある。給付型の対象外でも貸与型なしでは難しいという「制度の狭間」が生じている。

- 進学率の上昇:2024年の大学・短大等への進学率は61.9%。「進学=当たり前」の時代になったことで、経済的準備が不十分なまま進学するケースが増えた。

これらの要因が重なり、奨学金は「困窮層向けの救済措置」から「中間層が普通に使うインフラ」へと変化しました。制度の使い方を知っているかどうかが、将来の家計格差につながる時代になっています。

5.私の体験談:奨学金が未来の選択肢を広げてくれた

ここからは、私自身の経験を率直に話します。

私は高校3年生の時、家庭の経済状況を考えると「私立大学は無理かもしれない」と思っていました。でも第一種奨学金(無利子)に採用され、月5万4,000円の支援を受けながら上京して文系私立大学に進学することができました。

4年間で借りた総額は約300万円。当時の私には「300万円の借金」という実感はほとんどなく、月々の生活に精一杯でした。今思えば、もう少し返済の現実を想像してから借りる額を考えればよかったとも思います。

奨学金があったから得られたもの

- 勉強に集中できる時間:バイトを週2〜3日に抑えられたため、ゼミや資格勉強に時間を使えた

- 大卒という資格:今の仕事は大卒でなければ応募資格すら満たせなかった。年収換算で高卒との差は生涯数千万円になるとも言われる。

- 東京で暮らす経験:地方出身の私にとって、東京での4年間は人脈・視野・キャリアの土台になった

「借りなければよかった」と思ったことは一度もありません。確かに返済は長く続きますが、それ以上に「自分の可能性を広げてくれた投資だった」と実感しています。

返済が楽になったターニングポイント

返済を始めた当初は、毎月2万2,000円の出費が正直しんどく感じていました。転機になったのは、都営住宅に引っ越したことです。それまで月13万円だった家賃が3万円台に下がり、月に約10万円の固定費が削減されました。

収入は変わっていないのに、手元に残るお金が劇的に増えた。奨学金の返済額は変わらなくても、心理的な重さがまったく違います。「固定費を下げることが、返済ストレスを減らす最短ルート」というのは、実体験から確信しています。

6.返済に悩む人への支援制度

「奨学金=借金」という側面は否定できません。しかし、返せなくなったからといってすぐに人生が詰むわけではありません。JASSOや自治体では、返済が困難な人向けの救済制度を用意しています。

- 返還期限猶予制度:失業・病気・災害など収入が得られない状況の場合、返済を最大10年間猶予できる。猶予中は延滞にならない。

- 減額返還制度:収入が一定基準以下の場合、月々の返済額を最大半額・または3分の1に減らすことができる。返済期間は延びるが毎月の負担を軽減できる。

- 所得連動返還型奨学金:返済額が年収に応じて変動する仕組み。給付型奨学金の貸与型部分に適用されているケースが多い。

- 返還免除制度:死亡・重度障害などやむを得ない事情がある場合は返済が免除される。

- 自治体・企業の代理返還制度:地方移住や特定職種(医療・教育など)への就職を条件に、奨学金を代わりに返済してくれる制度を設けている自治体・企業もある。

こうした制度は、申請しなければ使えません。「払えない」と思ったらまず放置せず、JASSOの窓口に相談することが大切です。延滞が続くと信用情報に傷がつき、住宅ローンやクレジットカードの審査に影響することがあります。早めの相談が最善の対処法です。

7.これから奨学金を使う人へのアドバイス6選

私自身の経験と、周囲の声をもとにまとめたアドバイスです。奨学金を「戦略的に使う」ための6つのポイントを押さえておきましょう。

- 借りる前に返済シミュレーションをする:JASSOの公式サイトには返済シミュレーターがあります。「月いくら返すのか」「何年かかるのか」を進学前に必ず確認してください。卒業後の想定年収と照らし合わせ、返済比率が手取りの10〜15%以下に収まるかを目安に判断しましょう。

- 給付型・無利子を最優先で検討する:条件が合えば給付型や第一種(無利子)を優先。第二種(有利子)は総返済額が数十万〜100万円単位で膨らむことがある。「とりあえず多めに借りておこう」は危険な発想です。

- 借りる額は「必要最低限」に:奨学金は振り込まれるとつい使いやすいお金に見えてしまいます。でもすべて後で返す借金です。生活費の不足分だけを借りる意識を持ち、バイト収入で賄える部分は奨学金に頼らないことが賢明です。

- 無利子なら繰り上げ返済より資産運用も一手:私のように無利子の場合、手元の資金をNISAなどに回す方が長期的にはプラスになるケースがあります。「早く返したい」という気持ちは自然ですが、数字で比較してから判断してください。

- 固定費(家賃)を下げると返済が格段に楽になる:月2万円の返済でも、家賃が10万円下がれば心理的な重さがまったく違います。公営住宅・シェアハウス・実家近くへの転居など、固定費を下げる選択肢を積極的に探してみてください。

- 困ったらすぐにJASSOへ相談する:減額返還・猶予制度など、使える制度は複数あります。「払えなくなったらどうしよう」と不安を抱えたまま放置するのが最もリスクが高い。相談すれば必ず選択肢が広がります。

8.よくある質問(FAQ)

Q1. 奨学金は在学中に申請しないともう借りられませんか?

JASSOの奨学金は在学中のみ申請可能です。ただし、大学・専門学校に在学していれば在学中いつでも申請できます(採用枠・時期の制限あり)。卒業後に申請することはできません。

Q2. 奨学金は親の収入が高いと借りられませんか?

第一種(無利子)や給付型は家計基準が厳しく、世帯収入が一定以上だと対象外になることがあります。ただし第二種(有利子)は基準が緩やかで、年収が比較的高い世帯でも借りられるケースがあります。進学先の学校に確認してみましょう。

Q3. 返済中に収入が減ったらどうすればいいですか?

JASSOの減額返還制度や返還期限猶予制度を活用できます。年収が一定以下であれば月々の返済額を減らすか、返済を一時ストップできます。申請は郵送またはスカラネット(JASSO会員サイト)からできます。

Q4. 繰り上げ返済はした方がいいですか?

有利子(第二種)の場合は、金利分を節約できるため余裕があれば繰り上げ返済が有利なことが多いです。無利子(第一種)の場合は、繰り上げ返済のメリットはゼロに近いため、NISAや積み立て投資に資金を回す方が合理的なケースが多いです。

Q5. 奨学金の返済が残っていても住宅ローンを組めますか?

奨学金の返済は住宅ローンの審査における「既存の借入」として計上されます。返済中の奨学金残高が多いほど借入可能額が減る可能性があります。マイホームを検討する際は、奨学金残高も含めたトータルの借入状況を整理してから相談しましょう。

まとめ

- 大学(昼間部)生の約55%、高等教育機関全体では約3人に1人が奨学金を利用(JASSOデータ)

- 利用者の大半は「貸与型」で返済が必要。給付型も拡充されており約10.5%が利用

- 平均返済額は月約1万7,000円、返済期間10年以上が約6割(2026年調査)

- 背景には学費の高騰・物価高・進学率の上昇・家庭収入の格差がある

- 無利子なら繰り上げ返済より資産運用が有利なケースも。有利子は早めの返済を検討

- 固定費(特に家賃)を下げることが、返済ストレスを最も効果的に減らす方法

- 返済に困ったら放置せず、JASSOの猶予・減額制度を活用する

私自身、まだ260万円の返済が残っていますが「奨学金があったからこそ今の自分がある」と胸を張って言えます。奨学金はただの借金ではなく、使い方次第で未来への扉を開くツールになります。大切なのは、仕組みを正しく知ってから使うこと。知らないまま借りると後悔し、知って使えば武器になります。

ちなみに、私が「返済が楽になった」と実感した最大の理由は固定費(家賃)の削減でした。都営住宅への引越しで月10万円の家賃が浮いた話は、下の記事で詳しく書いています👇

👉 関連記事:【保存版】東京都の住宅支援制度まとめ

👉 関連記事:【損か得か完全解説】奨学金の繰り上げ返済 vs NISA積み立て|2026年最新シミュレーションで徹底比較

👉 次回は「奨学金の返済をラクにする方法」や「繰り上げ返済すべきか?NISAと徹底比較」についても詳しくお話しします。