我が家の保険・共済をすべて公開!保障内容と加入理由を解説

こんにちは、節約オタクのゆきです。

今日は、我が家が実際に加入している 保険・共済を全公開 します。

「保険ってどこまで必要?」「どんな組み合わせで入ればいい?」と悩む方の参考になれば嬉しいです。

保険は、家計における 代表的な固定費 のひとつです。月数千円〜数万円単位の支出が長期にわたって続くため、積み上げれば数百万円規模にもなります。だからこそ、何となくではなく「なぜ入るのか」を明確にしておくことが大事だと考えています。

我が家の方針は、あくまでも 「貯金ができるまでの一時的な補助」 として掛け捨て保険を利用し、最終的には貯蓄で備える、という考え方です。

死亡保障:万が一のときに残すお金

まずは死亡保障です。我が家では、「一括でもらえる保険」 と 「遺族年金形式で毎月もらえる保険」 を組み合わせています。

理由はシンプルで、どちらか片方だけでは遺族の生活を守りにくいからです。大きなお金を一度にもらえれば住宅ローンの返済や教育資金に充てやすいですが、その後の生活費が不足する恐れがあります。一方で、毎月定額をもらえるタイプだけだと、まとまった資金が必要なときに困る可能性がある。そこで、両方を組み合わせてリスクを分散しました。

妻名義

- FWD保険(55歳満了)

遺族年金型。万一のときに毎月12万円が支給されます。保険料は1,050円/月。 - SBI生命(55歳満了)

死亡時に900万円を一括で受け取れるタイプ。保険料は900円/月。

夫名義

- FWD保険(61歳満了)

遺族年金型。毎月10万円が支給される設計。保険料は2,614円/月。 - SBI生命(65歳満了)

死亡保険金1,100万円を一括受取。保険料は2,772円/月。

「一括+月額型」の両方を備えておくと、安心感がかなり違います。

医療保険:入院・手術に備える

続いて医療保険です。我が家のスタンスは「保険はお守り。基本は貯金で備える」。そのため、保障内容はシンプルに、そして掛け捨て型を中心にしています。

妻名義

私は健康体なので、比較的選択肢が広く、複数の保険を組み合わせています。

- コープ共済「新社会人コース」

30歳満了、保険料1,200円/月。貯金が十分できるまでの補助的な役割。 - なないろ生命「礎」

終身医療保険(65歳払込満了)。保険料3,643円/月。これが私の医療保障の柱です。 - コープデリ「がん保険」

少額短期保険。保険料320円/月。年齢が上がるごとに掛金が増えるので、一生続ける前提ではなく「一時的なお守り」として利用中です。

夫名義

夫は高血圧の持病があり、加入できる保険がかなり限られています。そのため「持病があっても入れる保険」を中心に構成。

- なないろ生命

終身医療保険(65歳払込満了)。先進医療特約付き。保険料1,464円/月。 - コープデリ「がん保険」

告知事項がゆるいため加入できました。保険料840円/月。 - コープデリ「三大疾病保険」

がん・心疾患・脳血管疾患に対応。こちらも持病持ちでも加入可。保険料770円/月。

これらはどれも年齢が上がるにつれて掛金が増えるタイプなので、十分な貯金ができたら解約予定です。

娘名義

子どもの医療保険は不要とする意見もありますが、我が家は加入しました。理由は、もし子ども時代に病気をすると、その後一生保険に入りにくくなる可能性がある からです。

- オリックス生命

55歳払込満了。保険料1,982円/月。先進医療特約付き。子どもが将来も安心して暮らせるように「医療保険のプレゼント」という気持ちで契約しました。

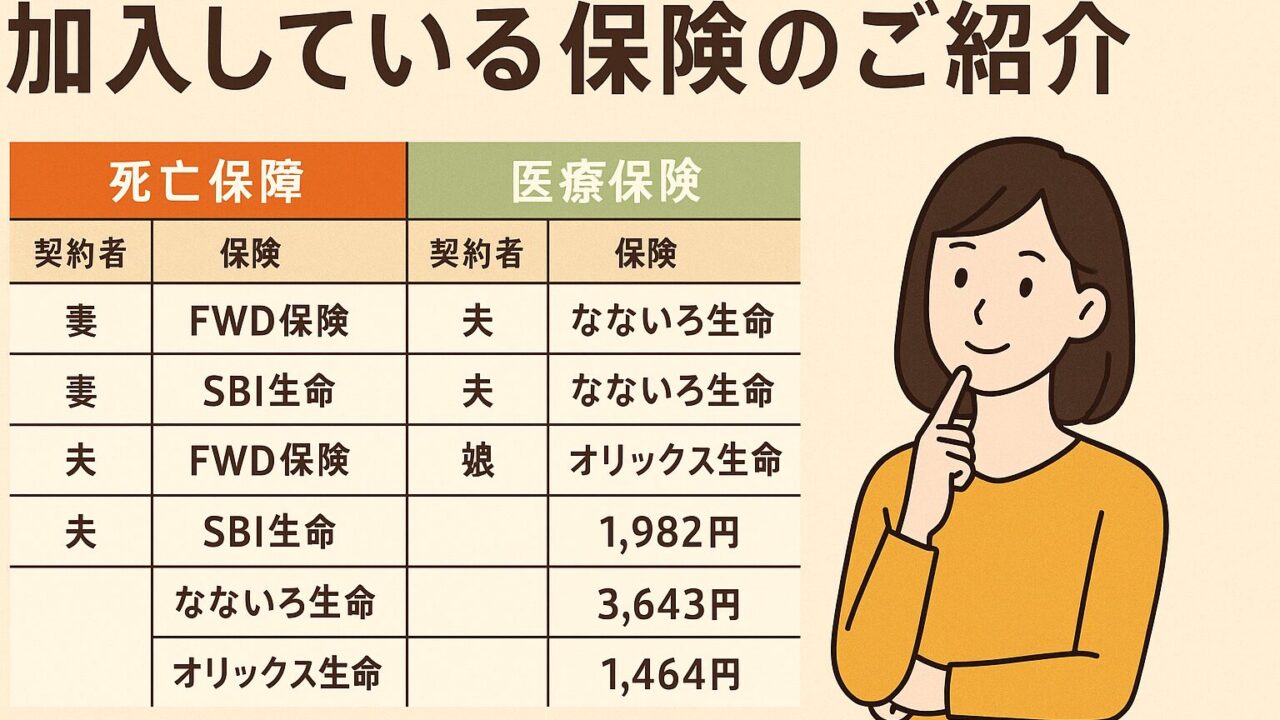

我が家の保険一覧(表)

最後に一覧表にまとめます。

| 契約者 | 保険会社・商品 | 内容・満了 | 保険料/月 | 備考 |

|---|---|---|---|---|

| 妻 | FWD保険 | 遺族年金12万/月(55歳満了) | 1,050円 | 死亡保障 |

| 妻 | SBI生命 | 死亡保険金900万円(55歳満了) | 900円 | 死亡保障 |

| 夫 | FWD保険 | 遺族年金10万/月(61歳満了) | 2,614円 | 死亡保障 |

| 夫 | SBI生命 | 死亡保険金1,100万円(65歳満了) | 2,772円 | 死亡保障 |

| 妻 | コープ共済 | 医療・新社会人コース(30歳満了) | 1,200円 | 医療保障 |

| 妻 | なないろ生命「礎」 | 終身医療(65歳払込満了) | 3,643円 | 医療保障の柱 |

| 妻 | コープデリ | がん保険 | 320円 | 補助的保障 |

| 夫 | なないろ生命 | 終身医療(65歳払込満了) | 1,464円 | 先進医療特約付き |

| 夫 | コープデリ | がん保険 | 840円 | 補助的保障 |

| 夫 | コープデリ | 三大疾病保険 | 770円 | 補助的保障 |

| 娘 | オリックス生命 | 医療保険(55歳払込満了) | 1,982円 | 将来への備え |

我が家の考え方まとめ

- 死亡保障は「一括+月額型」を組み合わせてリスク分散。

- 医療保険は「貯金ができるまでの補助的な役割」。

- 持病がある夫は「告知緩めの共済」を活用。

- 子どもには「医療保険をプレゼント」という考えで契約。

まとめ:保険は「今の生活+将来の貯金力」で決める

保険は「一度入ったら一生続けるもの」ではありません。我が家も、貯金がしっかり貯まったら解約を検討する契約が多いです。

大切なのは「今の家計状況」と「将来の貯蓄力」を見ながら、必要な時期だけうまく活用すること。

皆さんのご家庭でも、ぜひ一度「全保険の一覧表」を作って、毎月いくら払っているかを確認してみてください。数字で見える化すると、意外と「ここは不要かも?」という気づきが出てくるはずです。