【徹底比較】楽天系 vs 三井住友系|銀行・証券・クレカをまとめるならどっち?

こんにちは、節約オタクのゆきです。

ネット銀行やネット証券、クレジットカードを選ぶときに「どの会社でそろえると便利なの?」と迷ったことはありませんか?

実際に使ってみると、銀行・証券・クレジットカードは同じ系列でまとめた方が断然便利 です。

私はこれまで「楽天系」と「三井住友(SBI)系」の両方を利用してきましたが、特におすすめできるのは 三井住友系。

もちろん楽天系にも強みはあります。

今回は、両者を比較しながらそれぞれのメリット・デメリットを詳しく紹介します。

Contents

銀行と証券の使い分け

まず大前提として、銀行口座と証券口座は役割を分けて考えると使いやすいです。

- 銀行口座:日常的に使うお金(生活費・光熱費・引き落とし用)

- 証券口座:将来のために使うお金(投資・積立NISA・資産運用)

このように目的を分けると、貯金や投資の管理がぐっと楽になります。

楽天系の特徴

1. 楽天銀行

- 楽天証券との連携が便利。証券口座との資金移動がワンクリックで可能。

- 他行への振込手数料無料回数はやや少なめ。

- 楽天カードの引き落とし口座に設定すると管理がシンプル。

2. 楽天カード

- アプリがとても見やすく、利用明細が直感的に確認できる。

- 楽天市場をよく使う人はポイント還元が強力。

- 年会費無料で使いやすい。

3. 楽天証券

- 初心者でもわかりやすい画面設計。

- 楽天カードや楽天キャッシュを使った積立投資が可能。

- 楽天ポイントを使って投資ができるのは大きな魅力。

- ただし近年はポイント還元率が下がってきており(基本0.5%)、以前よりお得感は薄い。

三井住友(SBI)系の特徴

1. 住信SBIネット銀行

- 振込やATM手数料無料の回数が国内トップクラス。

- 目的別口座を作れるため、貯金の仕分け管理が便利。

- スマホアプリがシンプルで使いやすい。

2. 三井住友カード

- SBI証券と連携して クレジットカード積立が可能。

- 積立額に応じてVポイントが貯まり、そのポイントを投資に回せる。

- コンビニやマクドナルドでの高還元キャンペーンも魅力。

3. SBI証券

- 国内口座数No.1のネット証券。

- 投資信託や株式、外国株など商品ラインナップが豊富。

- 積立NISAやiDeCoの使い勝手も良く、長期投資向き。

- ネット証券の中でも手数料が安い。

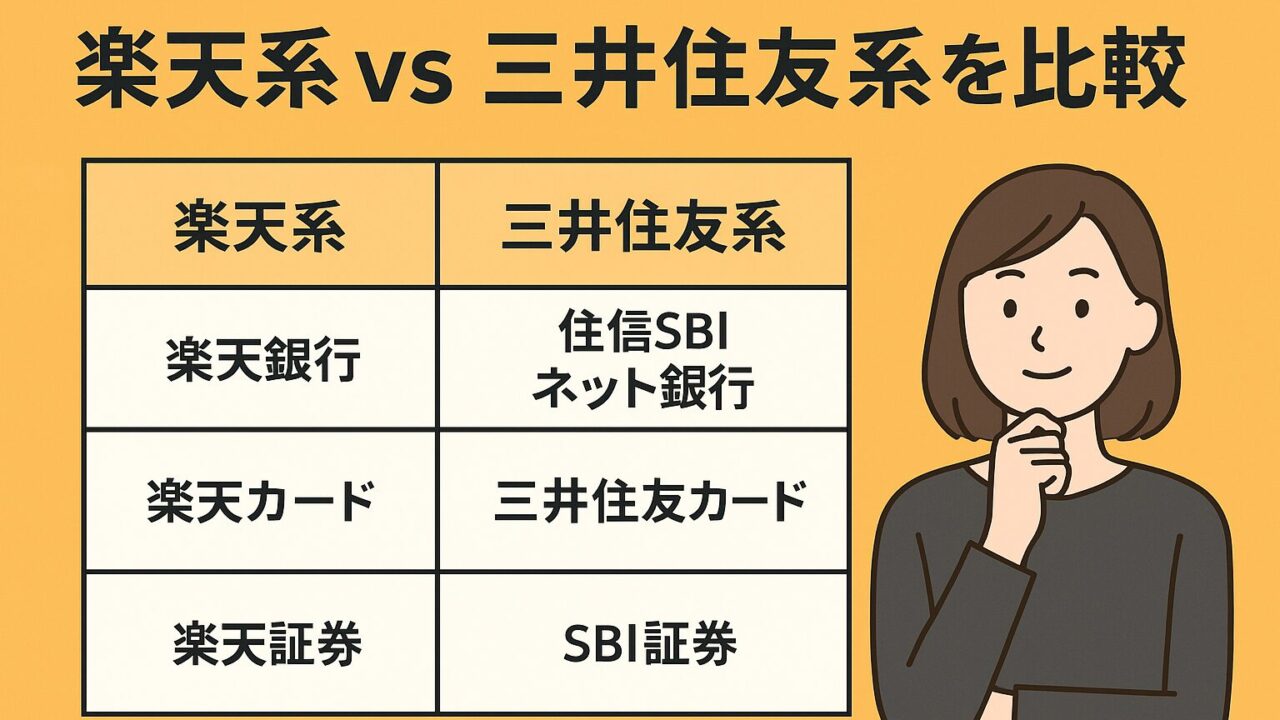

楽天系 vs 三井住友系 比較表

| 項目 | 楽天系(楽天銀行・楽天証券・楽天カード) | 三井住友系(住信SBI・SBI証券・三井住友カード) |

|---|---|---|

| 銀行 | 楽天証券との資金移動が簡単 | ATM・振込無料回数が多い、目的別口座あり |

| 証券 | 初心者でも使いやすい画面 | 口座数No.1、商品ラインナップが豊富 |

| クレカ | 楽天市場ユーザー向き、アプリが見やすい | カード積立+ポイント投資が強力 |

| ポイント | 楽天ポイントで投資可 | Vポイントで投資可能 |

| 還元率 | 改悪傾向あり | 積立・キャンペーンで還元強め |

| 向いている人 | 楽天市場をよく使う人 | 長期的に投資を続けたい人 |

私のおすすめと実際の使い分け

正直に言うと、昔は楽天系のほうが「ポイントでお得」という意味で圧倒的に便利でした。

しかし最近はポイント還元率の改悪が相次ぎ、長期的に使うなら 三井住友系の方が安定していて安心 です。

ただし、楽天市場を頻繁に使う人や楽天経済圏で生活している人なら、楽天系を中心にそろえるのもアリ。

私は以下のように使い分けています。

- 日常生活のお金管理:住信SBIネット銀行+三井住友カード

- 投資・長期運用:SBI証券

- 楽天市場での買い物:楽天カードをサブ利用

まとめ

- 銀行・証券・クレカは同じ系列でまとめると便利

- 楽天系は「初心者・楽天市場ユーザー」におすすめ

- 三井住友系は「長期投資・安定重視派」におすすめ

- 迷ったら 三井住友系でまとめるのが無難

固定費削減や家計改善と同じように、金融口座の整理も一度やってしまえば長期的な効果があります。

自分のライフスタイルに合わせて、どちらの系列でまとめるかを考えてみてくださいね。