奨学金の利用状況と割合を徹底解説|データと体験から見えるリアル

こんにちは、ゆきです。

今日は「奨学金ってどれくらいの学生が使っているの?」という疑問に答える記事を書いてみます。私自身も無利子の奨学金を借りて大学に通った経験があるので、データとリアルな体験談を交えながら整理していきますね。

1.奨学金の利用状況は?最新データをチェック

奨学金というと「一部の経済的に厳しい学生が利用している」というイメージを持つ人もいるかもしれません。けれど、実際にはもっと多くの学生が利用しています。

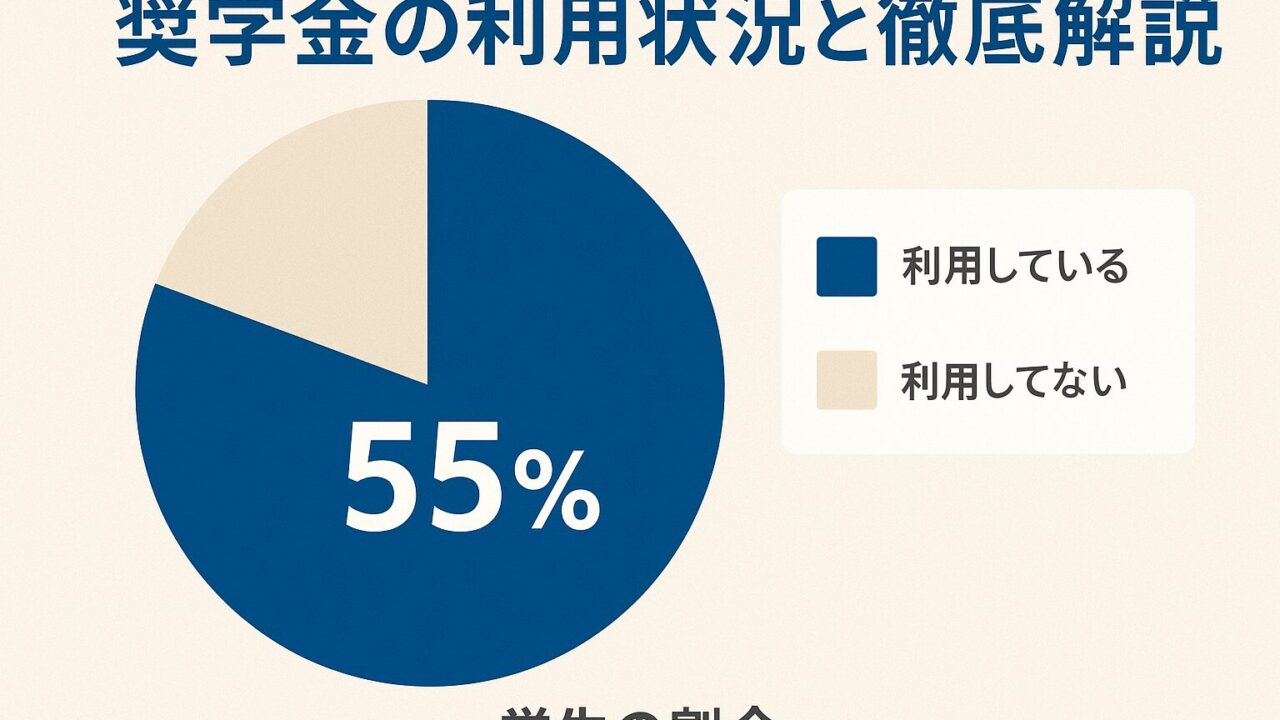

日本学生支援機構(JASSO)が発表している「学生生活調査(令和4年度)」によると、大学(昼間部)に在学する学生のうち、約55% が奨学金を利用しています。つまり、2人に1人以上が利用者です。

高校を卒業して大学に進学したら「ほぼ半分の同級生は奨学金を借りている」と考えてよいくらい、一般的な存在になっています。

実際に私の周りでも、「自宅から通っている人は比較的借りていない」「一人暮らしや私立大に進んだ人はほとんど借りている」という印象でした。

2.奨学金の種類と利用割合

奨学金には大きく分けて「貸与型」と「給付型」があります。

- 貸与型(返済が必要)

→ 無利子と有利子に分かれる。利用者の大多数はこちら。 - 給付型(返済不要)

→ 近年制度が拡充したが、まだ利用者割合は少なめ。

JASSOのデータによれば、奨学金利用者のうち 9割以上が貸与型 を選んでおり、その中でも有利子奨学金の割合が年々増加傾向にあります。

つまり「将来返さなければならない奨学金を借りて大学に通っている学生」が圧倒的に多いということです。

3.返済者の状況

次に気になるのは「返済の実態」です。

JASSOの「奨学金返還者に関する属性調査(令和2年度)」によれば、返済額の平均はおよそ 月1万4,000円~2万円台。返済期間は平均で 13年程度 となっています。

私自身も現在、毎月2万2,000円を返済中です。返済は正直なところプレッシャーではありますが、幸いにも完全在宅の仕事に就けたことで収入面には余裕があります。

それでも「ボーナス月に繰り上げ返済しようかな」と考えることはありますし、同世代の友人からは「返済が重くて結婚や出産のタイミングを遅らせている」という声も聞きました。

4.奨学金利用が増えている背景

なぜここまで奨学金利用が一般化しているのでしょうか。主な理由は次のとおりです。

- 学費の上昇

→ 私立大学の年間授業料は平均で100万円を超える。国公立も値上がり傾向。 - 生活費の負担増

→ 一人暮らしをする学生は家賃・光熱費・食費で月10万円近くかかるケースも。 - 家庭の収入格差

→ 中流層でも大学進学にあたり奨学金なしでは厳しい現状。 - 進学率の上昇

→ 大学進学率が50%を超える現在、「進学=当たり前」になった分、経済的支援も必須に。

こうした要因が重なり、結果として「奨学金を借りることは特別ではなく一般的な選択肢」になっているのです。

5.私の体験談:奨学金が未来の選択肢を広げてくれた

私の場合、総額で約300万円の無利子奨学金を借りました。すでに40万円ほど返済し、残り260万円あります。

「毎月2万2,000円の返済」と聞くと大きな負担のように感じるかもしれません。けれど私は「借りてよかった」と思っています。

なぜなら、奨学金のおかげで県外の大学に進学でき、そこで出会った人や学んだ知識が今の仕事に直結しているからです。

例えば、私の今の仕事は大卒でなければ応募資格すら満たせなかったもの。もし高卒で働き始めていたら、収入もキャリアも全然違っていたはずです。

確かに返済は大変ですが、それ以上に「自分の将来を広げてくれた投資だった」と実感しています。

6.返済に悩む人への支援制度

「奨学金=借金」という側面は否定できません。そのため返済が難しい人に向けて、JASSOや自治体では救済制度も用意されています。

- 返還期限猶予制度

→ 失業や病気などで収入がない場合に、返済を一定期間猶予できる。 - 減額返還制度

→ 収入が少ない場合に、月々の返済額を半分にできる。 - 免除制度

→ 災害や死亡などやむを得ない場合は返済免除となるケースも。

こうした制度を活用することで「返せないから人生が終わる」といった状況にはならないよう配慮されています。

7.これから奨学金を利用する人へのアドバイス

最後に、これから奨学金を利用しようと考えている人へ、私からのアドバイスをまとめます。

- 借りる前に返済シミュレーションをしておく

→ 将来の収入見込みと返済額を比較して無理のない範囲を。 - なるべく無利子を選ぶ

→ 条件が合えば無利子奨学金を優先。利子があると負担は大きくなる。 - 返済計画は「長期的に」考える

→ 10年以上のスパンで返すことを前提にライフプランを組む。 - 支援制度を知っておく

→ もしもの時にどう対応できるのか、事前に知識を持っておくと安心。

まとめ

- 大学生の 約55% が奨学金を利用している

- 利用者の大半は「貸与型」で、返済が必要

- 平均返済額は月1万4,000円~2万円台、返済期間は10年以上

- 背景には学費の高騰や生活費負担の増大がある

- 奨学金は「未来への投資」だが、計画性が大切

私自身もまだ260万円の返済が残っていますが、「奨学金があったからこそ今の自分がある」と胸を張って言えます。奨学金はただの借金ではなく、未来へのチャンスを広げるためのパスポートなのかもしれません。

👉 次回は「奨学金の返済をラクにする方法」や「繰り上げ返済のコツ」についてもお話ししたいと思います。