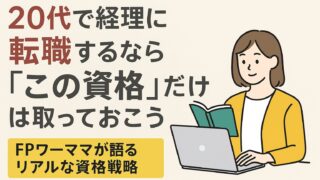

【資産形成の基本】資産価値の高いものを選んで買うという考え方

こんにちは、節約オタクのゆきです。

今日のテーマは「資産価値の高いものを買おう」です。

お金の増やし方や家計管理を学ぶとき、必ず出てくるのが「資産と負債の違い」。これは資産形成の出発点であり、知らないといつまでたってもお金が貯まりません。

資産と負債のシンプルな定義

ロバート・キヨサキ氏の『金持ち父さん貧乏父さん』では次のように説明されています。

- 資産:自分のポケットにお金を入れてくれるもの

- 負債:自分のポケットからお金を奪っていくもの

この定義はとてもわかりやすく、本質を突いています。

例えば次のように考えられます。

- 預金:利息という「収入」を生む → 資産

- 株式や投資信託:配当金や売却益を生む → 資産

- 持ち家(値上がりせず家賃収入もない場合):お金を生まない → 資産ではない

つまり、収入や値上がり益を生むかどうか が資産か否かを決める基準です。

「マイホーム=資産」とは限らない?

「借金なしで3,000万円の家を持っていたら、それは資産でしょ」と思う人も多いでしょう。

しかし実際には、持ち家は「資産」ではないことがあります。

例を考えてみます。

- Aさん:3,000万円のマイホームを売却し、そのお金でインデックスファンドに投資。10年後に資産は6,000万円へ。家賃の支出は発生したが、トータルでは大幅に資産が増加。

- Bさん:同じ3,000万円のマイホームを「資産」だと考えて保有し続けた結果、10年後には時価が2,000万円に下落。

この差が「資産を理解して行動した人」と「なんとなく資産だと思って放置した人」の違いです。

資産価値の高いものとは?

資産といっても種類はさまざまです。大きく3つに分けられます。

- 収入を生む資産

例:預金(利息)、債券(利息)、不動産(家賃収入) - 値上がり益を生む資産

例:インデックスファンド(売却益)、金(価格上昇による利益) - 収入と値上がり益の両方を生む資産

例:配当を出す株式、不動産(家賃+売却益)

この中で「資産価値が高い」と言えるのは、トータルリターン(収入+値上がり益)が大きいもの です。

トータルリターンで考える

資産の力を測るときは「トータルリターン」で比べるのが大切です。

例を挙げると:

- 預金:金利収入3%+値上がり0% → トータル3%

- インデックスファンド:配当0%+値上がり7% → トータル7%

- 不動産:家賃収入3%+値上がり益3% → トータル6%

つまり、資産価値の高いもの=トータルリターンの高い資産 ということになります。

もちろんリターンが高ければリスクも高くなるのが常。投資対象を選ぶときはリスクとのバランスも意識する必要があります。

買い物をするときのチェックポイント

日々の生活で買い物をするときにも「これは資産か、負債か」と考えると、無駄遣いを減らせます。

自分に問いかけたい質問は次の2つです。

- Q1:この買い物は自分のポケットにお金を入れてくれるか?

- Q2:もし入れてくれないなら、それは単なる支出か、それとも負債か?

例1:時計を買う場合

- 高級ブランドで資産価値が落ちにくい → 値上がり益が見込める場合は資産

- ファッション用でリセールバリューなし → 単なる支出

例2:車を買う場合

- コレクション価値やリセールが高いモデル → 将来的に資産になる可能性あり

- 一般的な車種で維持費がかさむ → 継続的にお金が出ていくため負債

支出や負債にも「工夫」が必要

もちろん、全てを資産に変えることはできません。人間は生活するためにお金を使いますし、場合によっては負債を抱えることもあります。

大切なのは「どう付き合うか」。

- 洋服を買うなら「1回あたりの着用コスト」で考える

- 車を選ぶなら「リセールバリュー」を意識する

- 家電を買うなら「耐用年数あたりのコスト」を確認する

こうした工夫をすれば、同じ支出でも長期的に見てコスパが良くなります。

まとめ:資産価値の高いものを選び続けよう

今日のポイントを整理します。

- 資産=お金を生むもの、負債=お金を奪うもの

- 資産価値の高いもの=トータルリターンが高いもの

- 支出や負債もゼロにはできないが、工夫次第でダメージを抑えられる

お金持ちになる人は「資産を増やす」ことに一貫して集中しています。

逆に、支出や負債ばかり増やしていると、どれだけ働いてもお金は貯まりません。

「今月の収入のうち、どれだけを“本物の資産”に使えたか?」

この問いを習慣にするだけで、お金の流れは確実に変わっていきます。

人生を豊かにするのは、正しい定義を理解し、それを日々の行動に落とし込むこと。

資産価値の高いものを選んで買い続けることで、あなたの財産は雪だるま式に増えていくはずです。